2026年6月24日,成立仅五个月的洛杉矶初创公司Orbital Compute正式向FCC提交申请,计划往近地轨道部署10万颗计算卫星,总算力规模达到10吉瓦。这份看似天马行空的申报材料,瞬间把太空算力这个此前只停留在科幻圈的概念,拽到了全球科技行业的聚光灯下。

带太阳能板的卫星 / 地球背景下,带双太阳能板的卫星在轨运行

很多人第一反应是这又是哪家初创公司画的PPT大饼,但顺着硅谷最近半年的产业动向捋下来就会发现,太空算力赛道的玩家早就不止这一家,一场围绕近地轨道算力资源的暗战,其实已经悄悄打响。

所有人都能感知到,当下地面AI算力的扩张速度,已经开始撞上物理世界的硬边界。国际能源署此前预测,到2030年全球数据中心总耗电量将突破1000太瓦时,几乎等同于日本全国当前的年用电量。

现在新建大型AI算力集群的核心矛盾,早就不是能不能买到足够多的GPU,而是能不能拿到配套的供电指标、足够的冷却水资源,以及不引发周边社区的强烈反对。

OpenAI此前规划的10吉瓦超算集群,在地面推进了三年依然卡在选址和供电环节,最快落地时间已经推迟到2035年。微软为了抢算力集群的落地空间,在德州连续签下多份长达20年的电力长约,依然满足不了大模型迭代的算力缺口。

太空算力的核心吸引力,恰好精准命中地面数据中心的三大痛点:近地轨道的太阳能几乎不受昼夜和大气损耗限制,硬件散热可以直接向接近绝对零度的太空真空辐射,完全不需要消耗水资源,更不会出现地面社区抗议数据中心扰民的情况。

Orbital Compute创始人Euwyn Poon此前靠创办共享电动滑板车公司Spin积累了十年大规模车队运营经验,他直接把地面微出行的竞争逻辑平移到了太空算力赛道,称当下的轨道算力布局,和当年共享单车玩家集体进场铺车队的阶段高度相似。

Orbital Compute的申请提交后外界才发现,布局太空算力的玩家早已经排起了长队,根本不是初创公司的独角戏。成立于2024年的初创公司Starcloud已经拿到2亿美元融资,计划部署8.8万颗200千瓦级的计算卫星,规模和Orbital Compute不相上下。

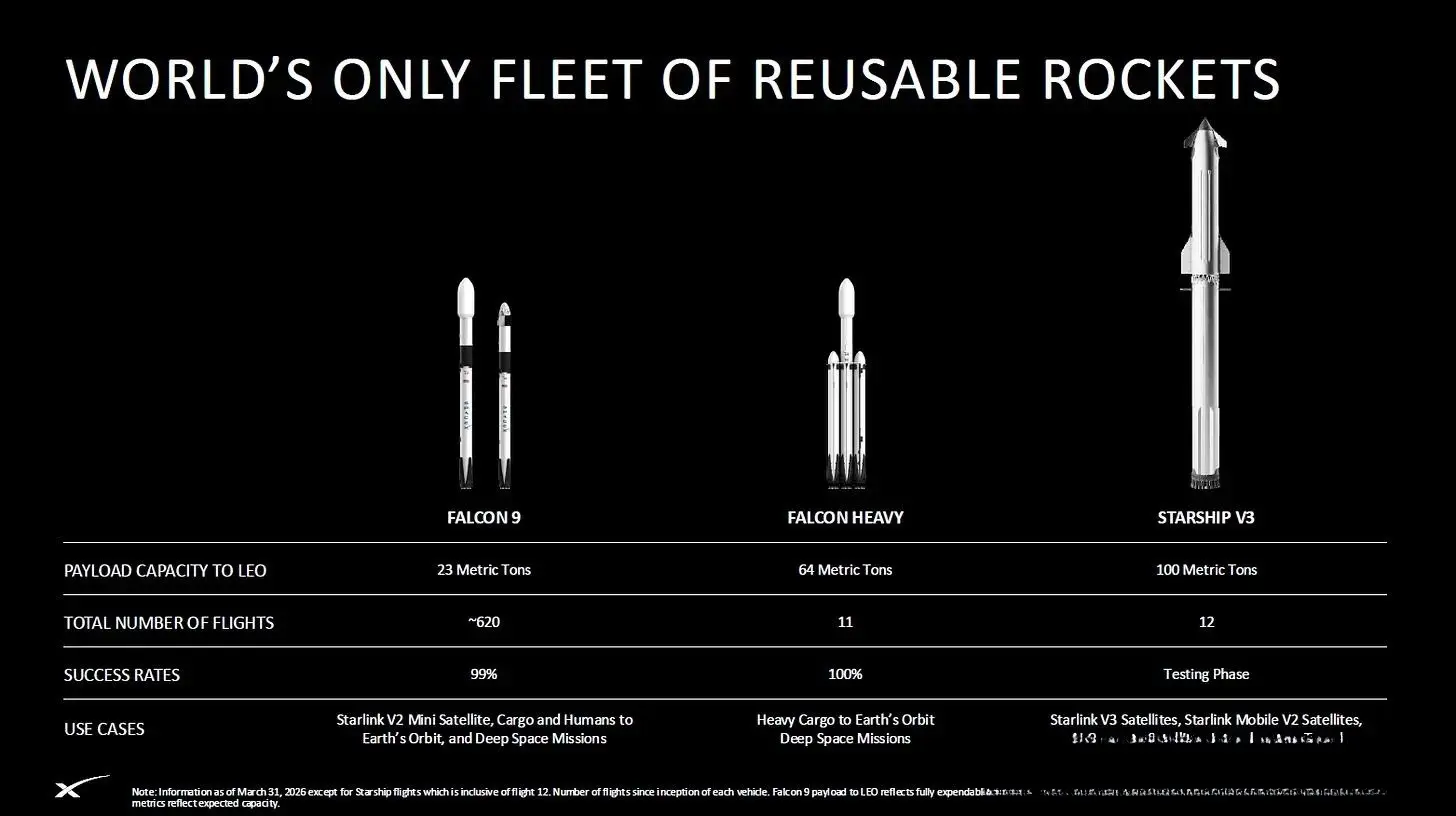

真正改变赛道格局的变量,是行业巨头SpaceX的下场。它在2026年6月的IPO路演材料里,用近半篇幅详细披露了首代AI1计算卫星的规划,目标2028年启动部署,远期总轨道算力规模将达到100吉瓦,卫星总数量更是计划冲到百万颗级别。

SpaceX可复用火箭参数图 / 展示猎鹰9、猎鹰重型、星舰V3的运力等参数

按照SpaceX披露的参数,单颗AI1卫星峰值功率150千瓦,可搭载上百张高性能AI芯片,依托星舰的复用发射能力,单次发射就能往轨道部署60颗这类算力卫星,相当于一次发射就在天上建成一座中型地面超算中心。

背靠星链已经建成的光学星间链路网络,太空算力集群的跨节点数据传输延迟可以控制在几毫秒级别,不需要铺设海底光缆,就能给全球任意角落的用户提供低延迟算力服务。

除此之外蓝色起源、谷歌旗下的轨道TPU项目也在同步推进,原本小众的太空算力赛道,短短几个月就变成了航天巨头、云服务商、初创公司同台竞技的新赛场。

即便赛道热度快速升温,行业内的质疑声也从来没有停止过。OpenAI首席执行官萨姆·奥特曼此前就公开表示轨道数据中心的概念过于超前,核心原因是当下还有多个没有完全突破的工程硬门槛。

太空辐射环境会直接引发半导体器件的软错误甚至永久损坏,普通地面数据中心使用的GPU没有经过空间加固处理,在近地轨道的恶劣环境下根本无法长期稳定运行真空环境下热量只能依靠辐射方式散逸,散热效率远低于地面的液冷和风冷方案,高功率密度的AI芯片长时间满负荷运行的过热风险至今没有完善的工程解法如果数家公司的数十万甚至上百万颗卫星集中部署在近地轨道,现有的轨道资源将快速饱和,卫星碰撞风险和空间碎片治理的压力会陡增,这已经引发了多个国家航天监管机构的正式关切

针对这些现实挑战,Orbital Compute给出的解法是用小步迭代的测试逐步推进。这家目前仅有六名核心成员的团队,已经挖来了大量来自SpaceX、亚马逊、诺斯罗普·格鲁曼的资深航天工程师,拿到的500万美元种子前融资将优先投入到验证载荷的研发中。

按照当前的推进节奏,搭载单颗GPU的微型验证载荷将在2027年搭乘猎鹰9号火箭升空,直接在真实轨道环境下测试芯片的辐射耐受性、热稳定性和数据下行能力,拿到实测数据后再推进首颗全尺寸卫星Orbital-1的研制,计划2028年正式发射升空。

很多人把太空算力的尝试当成地面算力的补充方案,这个判断其实低估了这条赛道的长期影响力。近地轨道的频谱和轨道位置是不可再生的稀缺资源,先完成部署的玩家会直接锁定核心的资源点位,后来者几乎没有追赶的机会。

按照SpaceX路演材料里的测算,依托星舰的低成本可复用发射能力,未来只需要一年时间就能往轨道部署10万张高性能AI芯片,算力总和相当于当前全球所有地面超算的总规模。一旦这类轨道算力集群实现大规模落地,全球AI算力的供给逻辑会被彻底改写。

未来大模型厂商不需要再在地面抢土地、抢供电指标、抢冷却水资源,只需要向轨道算力运营商采购算力服务,就能获得覆盖全球的低延迟算力支撑。算力的供给边界,会从地面的区域限制彻底转向太空的近乎无限供给。

现在玩家们的所有布局,本质上都是在抢占下一代算力基础设施的入场券。就像当年地面数据中心刚起步时,谁先拿到核心地块和供电配额,谁就能在后续的云服务竞争中拿到绝对的成本优势。

这场太空算力的竞赛,最终比拼的从来不是谁的PPT画得更大,而是谁能率先突破空间加固芯片、高效辐射散热、大规模在轨管控这些核心工程节点,用可接受的成本把稳定运行的算力集群部署到轨道上。

现在回头看,五个月前Orbital Compute刚成立时没人能想到,一家靠着共享微出行起家的初创公司,会和SpaceX这样的航天巨头站在同一条赛道的起跑线上。这场跨越航天和AI两大领域的新竞赛,最终的答案大概率会在2028年前后,随着首批验证卫星的实测数据出炉,逐步浮出水面。

沙泽尔入职公告 / Noam Shazeer官宣加入OpenAI的推文股票配资平台官网

星速证券提示:文章来自网络,不代表本站观点。

- 上一篇:武汉股票配资 卢俊义生擒史文恭后,林冲就不再支持宋江当寨主,他发现了什么?

- 下一篇:没有了

相关文章

热点资讯